资深精算师解读保险政策,知乎史上最全的保险购买功课

✱ 此文最近更新于 2020 年 06 月 01 日 ,由于某些文章具有时效性,如若发现请留言告知。

本文作者系知乎答主李元霸,回答问题超认真的答主(不认真能写出来这种需要看半个小时的答案么?),其本人是一名精算师,在保险领域可以说是不可多得的答主。在此,感谢李元霸的分析。原帖地址猛戳这里,以下为原文。

本人相关背景:精算师

前言:我写这回答的目的是希望各位有幸看到本文的朋友能抽出您人生中的30分钟尽量一字不拉地读完本回答。这30分钟也就是一局LOL或者一集电视剧的时间,但你可以读到一位有n年工作经验的精算师专门写给知乎里绝大多数不太懂保险的朋友的回答。

这篇文章尽量不使用网上你能搜到的已经被复制粘贴了几万遍的信息,而是用我的专业知识换一个角度为大家诠释。我并不是第一个回答本问题的精算师,只是我角度和他不一样。

现在老百姓对商业保险乃至保险公司的怨气非常大,用以前上学时候老师教我们的话解释就是:保险最大的风险是你购买的保障并不是你真正需要的保障。我本来只打算买个西瓜结果最后发现买回来一个篮球。篮球也许比西瓜贵,但这并不是我需要的东西,我不需要的东西对我来说再贵也没有意义。

因此我专门写了以下回答内容,我希望这篇回答能是一站式的商业保险回答贴,一篇就能解决普通人乃至初级保险从业人员所有关于保险的问题。

所以请您尽量每个字都要看哦!

这篇文章最主要的目的是希望你们读完后能对保险,特别是对商业保险,能有一定程度的认识,可以产生动力在自己力所能及的范围内积极为自己及家人购买最好的商业保险。

如果有政府和企业的决策人员能读到本文,也希望你们可以积极考虑为你们的员工乃至他们的家属购买保险。保险真的能为你们省不少心!我后面也会为大家介绍如何为自己配置保险并且为什么这样配置。

保险这方面,特别是商业人寿保险,别说知乎,整个中国能像我这样从渠道、各种基本法、产品模型、偿付能力、核心系统、各种运营、再到监管乃至外部再保险管理能如此全面了解保险业的真没几个。好吧严谨点,最多也就几百号人。

反正我的意思就是保险这方面我真的很牛逼就是了。

还有,我这篇回答虽然起笔于2016年,但即使你在2017年、2018年乃至东京奥运会时候才读到我这篇回答,我说的内容仍然管用!!!

我也会偶尔更新一下本文的内容,但无论怎么更新,本文的主基调是一直管用的。

以下是正文:

-------------------------------------------------------------------------------------------------------------

我知乎第一个赞同过千的回答:怎么购买一份合适的重疾险组合? - 李元霸的回答里曾经明确推荐过哪些重疾产品是目前中国包括港澳台在内最好的,但还是源源不断收到私信问我某某保险方案是否更好。

我实在诧异地很,我不都告诉你们哪个最好了,你们照买不就是了,为啥还问那么多问题?但我想了想,即使在保险公司,很多员工甚至管理人员也不知道怎么为自己买保险。

还真别笑,你如果有亲戚朋友在保险公司任职的,可以问他们一个人身保险里最简单的问题:

保险中的“身故责任”分几种?

我猜很多人是回答不出来的。

所以,为了让大家了解什么是真正的保险,除了知其然还要让你们知其所以然。对于本题回答我决定换了个演绎方法。我要从知乎保险问题里最少人说的,最少人懂的,也是最基础的开始:

我们先来谈谈中国的保险监管

你们看到这里,心情肯定和下面这样图一样,尼玛你们这些安利保险的现在都走这种套路了。

不不,后面很快你就知道这个话题的重要性了。来,我们先耐心一点,不然这文章后面还有更长更臭的怎么办。

我们都严肃点,耐心点。

很多人或多或少都听说过国务院通过“一行三会”,即央行、银监会、证监会、保监会,管理整个金融市场。央行重要性自不必多说;证监会一年365天被全国人民问候全家,其知名度也不必多说;银监会作为闷声发大财的最典型机构,四大行也得听它司令,牛逼地位我也不多说。但你们知道保监会是干啥的么?

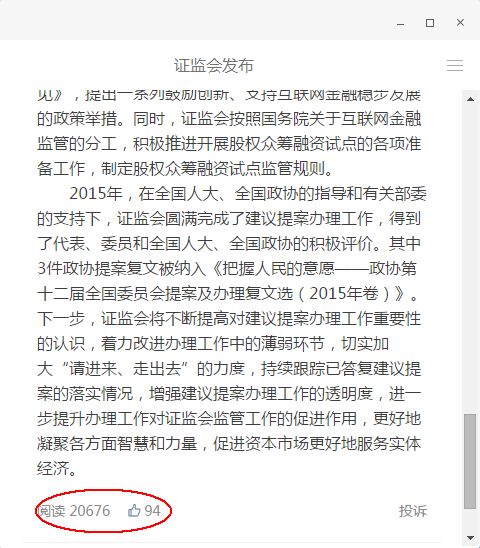

保监会的实际知名度我先给你们看一个官微阅读量对比图。这是前阵子同一种类型的新闻:证监会/保监会完成2016年两会建议提案工作(截图时间有点久,这篇文章其实动笔于很早之前,原谅我的拖延症...)。

这只是一条很普通的日常工作新闻,一般人根本不会有兴趣看这种新闻,产生的阅读数可能就是因为两个微信号的处女座关注者为了消掉未读提示而产生的点击。我们可以看到同样一种新闻证监会官微里的浏览量可是保监会官微的20倍!从大概率上甚至可以间接推定每20个知道证监会存在的人里面才相应有1人知道还有保监会这种机构存在呢。

(题外话:我这里故意“黑”了一下保监会的官微,实际保监会还有一个公众教育微信号叫“保监微课堂”,专门用来向大众普及保险知识,做得非常好,甚至比很多商业保险公司的微信号都做得好,这在政府机构的微信号里是比较少见的,我建议大家都去关注,真能涨不少保险知识)

保监会或者英文简写CIRC,全称“中国保险监督管理委员会”,和证监会银监会一样都为国务院直属事业单位(正部级,但还是事业单位,而央行虽然是正部级单位,但实质是副国级部门)。

保监会根据国务院授权履行行政管理职能,依照法律、法规统一监督管理全国保险市场,维护保险业的合法、稳健运行。也就是保险公司、保险产品、保险购买销售消费理赔行为等等,只要是商业保险行为有关的都归保监会管。

这里监管所依据的法律包括最顶层的《中华人民共和国保险法》等以及保监会颁布的各项规章制度,这是我们保险界常说的“天条”,在国内开展的每一项保险活动我们都是有法可依的。

即使在2018年决策层正式将银监会和保监会合并成银保监会了,保险监管毫无疑问仍会是一个单立的监管职能。

而我为什么要先谈保险监管?

因为从偿付能力监管来看,中国是目前世界上保险业监管水平最全面最先进的国家之一。也就是说,你们在中国的保险公司购买和持有的保单是世界所有国家中是最安全的,接受了最全面的监管保护。尤其是那些动辄要保几十年的人寿保单,你们绝对可以放心持有。

本来可以把上面那段第一句话中的“之一”去掉的,但采用相似监管原理的欧盟Solvency II经过多年扯皮后眼看就要被天朝的偿二代后发制人超车,吓得赶紧和我们同时在2016年1月1日实施,免得被我们抢去全球第一的美誉。

中国保险业的偿付能力二代监管规则,业内简称C-ROSS(注:不读克洛斯,读c罗斯,官方发音),是以风险为导向的新一代偿付能力监管规则。具体怎么计算实在太专业了,我这里就不展开了。简单来说,根据监管要求和指引,在每季末、每年末保险公司会通过建立详尽的数学模型和压力测试后能确保自己有能力在99.5%的概率下无论发生什么事件都不会倒闭。

换句更直白的话说,天朝的保险公司只要通过了C-ROSS下的偿付能力测试即代表它都能硬扛200年一遇的大灾难(汶川地震这种是30-50年一遇,日本311地震或阪神大地震为50-100年一遇,或者各种股灾),没有例外。

如果把中国的C-ROSS或欧盟的Solvency II比作Windows 10(当然Solvency II允许欧洲保险公司使用监管批准的内部模型而非标准模型以更好的反映自身风险,这也许再”高级“一点),那么目前美国使用的RBC保险监管架构差不多就是Windows 2000最多带个SP4,采用RBC类似架构的香港、新加坡、日本就更不用说了,不过他们也正在根据自身市场情况准备监管更新中,但从安装进度条来说已经远远落后于咱们啦!

所以,不要提到中国金融业总觉得我们落后于世界发达国家,尤其在什么纽约伦敦面前我们抬不起头,我们金融业也是有领先全球的时候!(此处应给中国保监会掌声)

对了,全球银行业最新的监管架构巴塞尔3协议,即使在监管如此强势的中国,也得到2018年才能全面实施。我们的C-ROSS和Solvency II差不多可以认为是保险业版本的巴塞尔2.9,可是早整整两年哦。

偿付能力制度为多级预警制度,安全线第一档就是偿付能力要高于150%,即(认可资产-认可负债)/ 最低资本的计算结果要不低于150%,这里每个项目都会牵扯复杂的算法。如果计算结果低于150%,保险公司就要开始紧张了,因为贵司已经唤醒保监会的盯梢属性,自己要赶紧想办法把偿付能力弄回150%以上。如果回不去,也尽量不要再去跌破下一档安全线100%。否则保监会就会动用各种监管权力要求保险公司采取可行方法尽快将偿付能力恢复到最低安全线之上。这些“可行方法”包括但不限于:股东增资、暂停开设新的分支机构、暂停发行新保单、暂停销售占用资本金过大的产品、卖出占用最低资本过高的资产比如创业板股票等等等等等。

国内各保险公司的偿付能力信息可以通过中国保险业协会网站或各保险公司的官网信息披露栏目查阅,及时公开的信息披露也属于重要的偿二代监管环节。

看到这里,你肯定要说:贵国这种官僚机构,尼玛吹的都好听,实际执行起来还不是一坨屎。

那我还要告诉你,执行起来也不会是屎。因为在全世界包括中国在内的任何一家保险公司,偿付能力的计算由精算人员专门负责,这就是为了确保计算结果的可靠性、合规性和专业性。

在中国,保险公司的偿付能力工作及其他精算相关工作(如产品定价等)全部由精算人员执行,相关工作报告得到总精算师审阅并签名同意后还需要按期上报监管。这些都是在《中华人民共和国保险法》及保监会相关规定中法定的工作流程和责任,不是随便张三李四都能去干的(其他金融机构倒是可以)。

为了保证专业性,包括总精算师在内的精算工作人员都需要通过一定科目的精算师考试并力求获得精算师认证。就专业认证难度来说,你们可要知道考出一个FSA(北美精算师认证)的时间平均是考出CFA时间的三倍。而精算师认证中的神经病,FIA(英国精算师认证)更是普遍认为难度是FSA的两倍!如此艰难的精算师考试就是为了确保精算人员能具备合格充足的专业知识以解决各种实务问题。即使考试通过,每年还要进行一定时间的职业继续教育以保证精算师紧跟最新的精算技术和保险监管发展。

你这时又嘀咕了,不就考试难一点么,高分低能的人多得是。不、不、不,你们太小看精算师的工作了,一个精算工作者接受保监会、中国精算师协会和公司管理层三重监督三重压力不说。在中国,总精算师是一个如此变态的职业,监管机构有权力是可以终身追究你曾经的工作错误的!whenever and wherever you are.

对的,精算师中的佼佼者,各保险公司的总精算师是有可能被终身找茬的。要是你知道你有可能快退休了竟然还要为某一份20年前在某个老东家签的精算报告挨处罚,你想想平时该有多大压力啊。老板都有如此压力了,下面做小的还不加倍奉还么?

因此,从监管理念、监管制度和执行人员来看,中国保险公司即使在世界范围内看也是非常可靠安全的。

甚至,大家可能已经听说了我今年更新此文时发生的一个新闻:保监会前主席因为某些问题被撤下。但是,即使这样之后,保险监管仍然在有效运行。这就一定程度再次证明这个监管体制是可以独立于任何人可靠运行的。

但我知道你们肯定不想听这些有的没的,你们就是想知道,如果万一,如果万一保我保单的保险公司真的倒闭了怎么办?

这里需要重点澄清,你们可能经常听到一些保险代理人常说的中国保险公司不会破产这其实是错的。因为根据我国保险法,中国保险公司是允许破产倒闭的!

但如果真有保险公司破产,我们还有保险保障基金来保证保险你的保单安全!

这里还要特别特别提醒一句,在中国保险公司出现偿付能力不足并不一定代表保险公司会倒闭。新闻里面偶尔出现几家保险公司偿付能力不足在业内不算大新闻,实际上在起稿写这篇文章的2016年1季度末甚至有几家保险公司的偿付能力为负数。对的,是负数,也就是技术上来说,资不抵债。但是再提醒一次,即使这几家保险公司的偿付能力为负数,在中国这个特定社会环境,他们这些保险公司离真正意义的破产还是实在太太太太太太太太太太太太远了。因为能开保险公司的股东们都不缺钱,还有那些觊觎保险公司牌照的人想借机掺和的也不缺钱,随时可以注资。

说回万一保险公司走到破产这一步怎么办。汇金公司你们肯定知道,牛逼吧?证金公司你们肯定也知道,虽然傻逼但还是牛逼吧?中国还有一个与这些不同类型但目的都是为了保证金融系统稳定的东西,由保监会、财政部和人民银行共同发起设立的中国保险保障基金公司。这个中保基金或保险保障基金前身成立于上世纪90年代,实际是我国金融业第一个市场化的风险自救机制。

在极端的情况下,根据保险法及相关规定,保监会可以指定已经破产的保险公司的仍然有效的保单及其保单准备金转由另一家或多家保险公司承保。同时根据《保险保障基金管理办法》,保险保障基金会提供救助,以人寿保险为例:

第二十一条 被依法撤销或者依法实施破产的保险公司的清算资产不足以偿付人寿保险合同保单利益的,保险保障基金可以按照下列规则向保单受让公司提供救助:

(一)保单持有人为个人的,救助金额以转让后保单利益不超过转让前保单利益的90%为限;

(二)保单持有人为机构的,救助金额以转让后保单利益不超过转让前保单利益的80%为限。

这个救助标准你们满意吗?我觉得太仁慈了,就像菩萨一样。

而且,你可是要知道中国银行业同类型的保障机制 - 存款保险2015年才正式实施,每个账户赔偿50万封顶。而在无数人觉得买保险要比在国内好的香港,从2001年提议成立和我们类似的保单持有人保障基金(PPF)至今(请不要和香港保险索偿投诉局混淆,不是一样东西),事实上还处于纸上阶段。而且鉴于目前香港立法会的特殊情况,我个人觉得未来5年正式推出这个东西都非常难,也就是香港目前是没有像内地这种保险公司破产消费者经济救助体系的。

救助破产保险公司并不是保险保障基金唯一用途,根据《保险保障基金管理办法》:

第十六条 有下列情形之一的,可以动用保险保障基金:

(一)保险公司被依法撤销或者依法实施破产,其清算财产不足以偿付保单利益的;

(二)中国保监会经商有关部门认定,保险公司存在重大风险,可能严重危及社会公共利益和金融稳定的。

直到目前为止,保险保障基金一共真正出手过两次,都是为了舒缓保险公司的经营乱状。这个经营乱状主要是因为这两公司实际控制人各种作死。一次是为了新华保险,另一次是为了中华保险。这两次出手后保金最终都全身而退,这两家公司现在也恢复了正常经营。新华保险甚至在保金退出后成功上市,成为现在A股仅有的四家上市保险公司之一。

所以有人说再保险公司是保险公司的保险公司,其实中国保险保障基金公司才是。

现在保险保障基金规模将近700亿了(16年首次撰写本回答时),主要来源于各位购买商业保险时候的保费会有一个很小的比例将会用来缴纳保险保障基金。别觉得700亿少,其实非常多了!新华保险就是一个巨无霸,保金当年照样能救。再多说一句,保金前几年都觉得自己钱太多,觉得现在自己的钱足够罩你们了,因此还特意降低了保金保费的缴纳比例。

说到现在,你们对你们买的保单感到放心了么?

然而,然而,偿付能力的先进性、精算师的专业性还有保险保障基金都不是我要放的终极大招。我先卖个关子,你们现在应该对于“我买的保单安不安全,最后能不能赔”这个话题有点认知疲劳了,我后面再放终极大招。